L’aumento dei tassi è iniziato. Negli Stati Uniti così come in Europa i tassi a lungo termine quest’anno sono aumentati e, dopo anni in territorio negativo, anche gli stessi titoli decennali della Confederazione negoziano nuovamente al di sopra della soglia dello zero per cento. La forza motrice dell’aumento dei rendimenti sono soprattutto le ottime prospettive congiunturali.

Con il suo nuovo presidente Jerome Powell, la banca centrale degli Stati Uniti a marzo ha aumentato il suo tasso di riferimento di 0,25 punti percentuali passando dall’1,5 all’1,75 percento. Inoltre la Fed ha segnalato ulteriori aumenti dei tassi. Per il 2018 prevediamo tre ulteriori rialzi del tasso di riferimento. Con ulteriori incrementi dei tassi la Fed ha la possibilità di contrastare un surriscaldamento della congiuntura.

In Europa la Banca Centrale Europea (BCE) non ha ancora intrapreso interventi sui tassi, ma solo leggere modifiche ai suoi acquisti di obbligazioni. Tuttavia, l’avvicinarsi del termine del programma di allentamento quantitativo della politica monetaria (programma QE) darà una leggera spinta al rialzo agli interessi in Euro a lungo termine. Inoltre, riteniamo sia molto improbabile che vengano innalzati i tassi di riferimento prima della conclusione del programma di allentamento quantitativo.

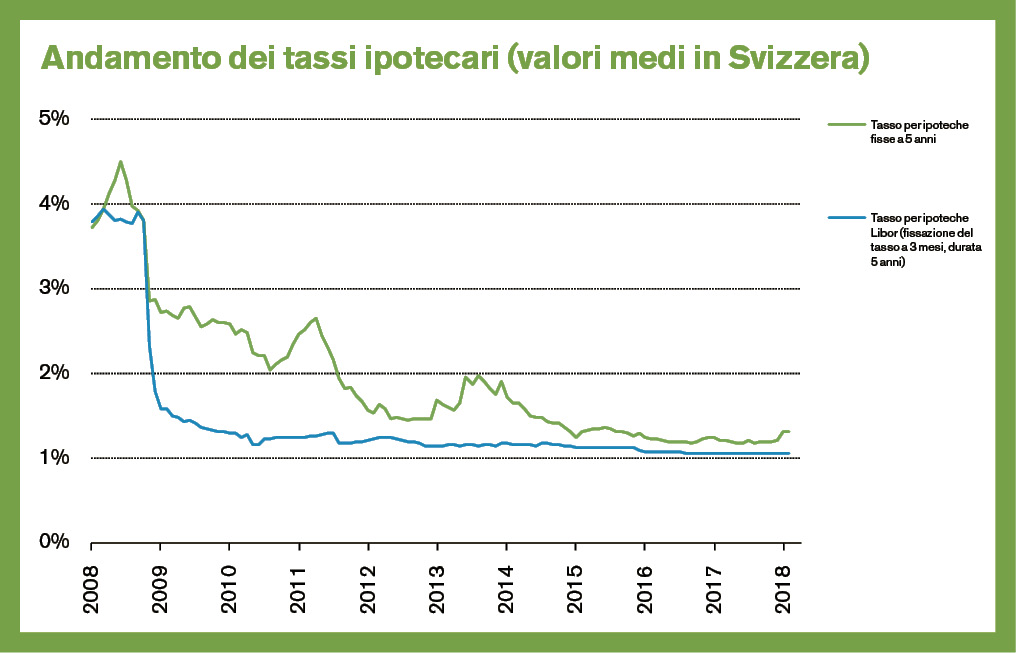

La Banca Nazionale Svizzera (BNS) al momento non vede alcuna ragione per un allontanamento repentino dalla sua politica monetaria e continua a mantenere il tasso di riferimento invariato. La BNS aumenterà il suo tasso di riferimento solo dopo la BCE e ciò avverrà non prima di inizio 2019. Nei lunghi periodi, al contrario, i tassi sono già cresciuti; nella prospettiva annuale dovrebbero essere acquisiti ulteriori 0,25 punti percentuali.

Analogamente, anche i tassi d’interesse per le ipoteche fisse registreranno un ulteriore rialzo. Pertanto i beneficiari dei crediti poco propensi al rischio ritengono che sia il momento giusto per stipulare un’ipoteca fissa. Attualmente l’aumento dei tassi delle ipoteche fisse rispetto alle ipoteche Libor è ancora ridotto. Ma nel contesto di interessi a lungo termine in aumento si prevede un incremento. I beneficiari dei crediti propensi al rischio non hanno ancora esigenze di intervento. Naturalmente anche per le ipoteche Libor si devono considerare costi elevati degli interessi, ma nel prossimo futuro l’aumento dei tassi dovrebbe rimanere contenuto.