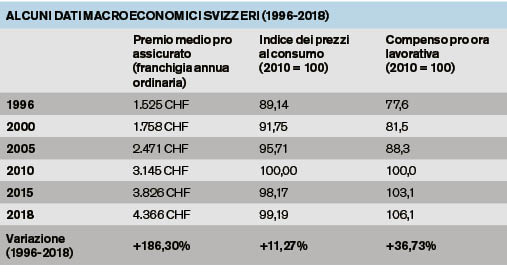

Verso la fine di ogni anno il regolare incremento dei premi delle casse malati vede contrapposte opinioni quanto più diverse. Ciò che viene forse tralasciato di rimarcare – indipendentemente dalla fascia di reddito dell’assicurato – è l’insostenibilità dell’evoluzione delle somme di denaro richieste ad un individuo medio per far fronte ad un obbligo di legge, cioè essere assicurato sotto il profilo della malattia (cfr. LAMal). Da un’analisi dei dati per il periodo temporale 1996-2018 si evidenzia come i rincari subiti dal premio medio pro assicurato (+186,30%) siano stati ben superiori rispetto a quelli registrati dall’Indice dei prezzi al consumo (+11,27%) così come all’incremento del compenso pro ora lavorativa (+36,73%). Un simile trend rischia, però, di rendere il bene primario «salute» sempre più «prezioso».

Vi sono sì modelli assicurativi alternativi che permettono all’utente di risparmiare rispetto a quello standard. È, però, altrettanto vero che l’accessibilità al bene «salute» non possa troppo divenire oggetto di (con)trattazione. Così come si deve ricordare con gratitudine che il personale medico ed infermieristico – svizzero e mondiale – sta salvando vite in uno scenario pandemico impensabile (quanto, ancora una volta, imprevisto) nel 2020 e si spera possa essere presto ancor più riconosciuto da parte dei policymaker sotto il profilo economico.

È, però, evidente che la crisi sanitaria prima ed economica dopo ingenerata da Covid-19 avrà ripercussioni mondiali sulle spese sanitarie, sebbene l’organizzazione mantello che raggruppa le casse malati svizzere paia ottimista a fronte delle ingenti riserve accantonate per far fronte a situazioni emergenziali1. L’evidenza economica in generale – non necessariamente legata alla salute – insegna tuttavia prudenza e, precisamente, che laddove i costi siano stati ingenti essi debbano essere (prima o poi) recuperati. Il tema dei premi dell’assicurazione malattia rimane, quindi, centrale anche ora.

Come ho evidenziato nei numeri 3 e 12 di «Azione» del 2016, è importante interrogarsi sulla differenza (spesso trascurata) fra «prezzi» e «costi». Mentre questi ultimi non contemplano per definizione un margine di profitto (e, quindi, sono inferiori), i «prezzi» sono (laddove si escluda un ricarico nullo) comprensivi di guadagno. In altre parole, vi è da domandarsi se quanto le casse malati rimborsino non siano soltanto voci di spesa intese come «costi» quanto piuttosto anche «prezzi» incrementati di un margine di profitto in capo a diversi settori. Perché, poi, non introdurre meccanismi di incentivo economico rivolti a stili di vita più sani, essendo la tutela della salute un bene pro società nel suo complesso?

Con referendum del 28 settembre 2014 (iniziativa popolare «Per una cassa malati pubblica») è stata respinta la nazionalizzazione della prestazione sanitaria obbligatoria di base, esprimendosi a favore di un sistema con più casse malati in competizione fra loro. Senza ovviamente entrare nel merito dell’esito popolare è frequente, anche fra economisti, ritenere che la presenza di molteplici prestatori di servizio aumenti tout court la concorrenza, riducendo o stabilizzando il livello dei prezzi. Ciò non è sempre scontato. Ad esempio, è difficile ipotizzare che aziende private siano in concorrenza spiccata fra loro a fronte di un servizio sanitario di base e, comunque, obbligatorio dalle prestazioni predefinite; del resto, è lo scopo di corporazioni private ad essere diverso rispetto a quelle pubbliche, in quanto queste ultime possono più agevolmente compensare perdite con gettito fiscale o emissione di bond. Sebbene in tale scenario si sarebbe istituito un monopolio (pubblico) «artificiale», la potenziale perdita di consenso elettorale a fronte di rialzi dei premi sarebbe potuto essere un valido deterrente. Di converso, la criticità principale per il cittadino sarebbe consistita nell’avere come unico riferimento in termini di prestatrice di servizi la sola sfera pubblica senza avere a disposizione interlocutori diversi. È evidente che si sia di fronte a due «scuole di pensiero» diverse egualmente caratterizzate da (s)vantaggi. Quindi, indipendentemente verso quale approccio ci sia indirizzati, è fondamentale che i costi per l’utente siano sostenibili. I policymaker dovranno prevenire sin d’ora ogni eventuale aggravio nel breve-medio termine pur consapevoli che i prezzi – una volta saliti – siano difficilmente suscettibili di ribassi sostanziali.

Note

1. https://www.santesuisse.ch/it/details/content/le-riserve-aiutano-a-superare-lemergenza?backLinkPid=262&cHash=8c56b4b289d5a5a3189c6007bb5d3fb9.

2. Elaborazione propria da: https://www.bag.admin.ch/dam/bag/de/dokumente/kuv-aufsicht/stat/publications-aos/STAT%20KV%2018xls.zip.download.zip/_STAT%20KV%202018%20XLSX%20german%20and%20french%20v191107.zip, https://data.worldbank.org/indicator/FP.CPI.TOTL?end=2018&locations=CH&start=1996 e https://data.oecd.org/lprdty/labour-compensation-per-hour-worked.htm.