Il Consiglio federale ha uniformato, e quindi notevolmente semplificato, il trattamento fiscale della formazione e del perfezionamento professionale in vista dell’anno fiscale 2016. Sinora erano deducibili solo i corsi di perfezionamento, non quelli di formazione, ma comunque soltanto se direttamente collegati all’attuale attività professionale, al reinserimento nel mondo del lavoro o a una riqualificazione indispensabile. Le riqualificazioni facoltative e i corsi di perfezionamento erano invece esclusi. Ciò rendeva molto difficile la differenziazione e provocava talora discrepanze nell’applicazione della normativa da parte dei Cantoni.

Ora è acqua passata. D’ora in poi tutti i corsi di formazione professionale sono deducibili allo stesso modo. Viene meno la distinzione tra formazione e perfezionamento, così come l’esigenza di un collegamento con la professione attuale. D’altro canto vale la regola che i costi di formazione, assunti dal datore di lavoro, non devono essere tassati come reddito.

Rimangono invece esclusi i corsi per praticare i propri hobby. Per usufruire della deducibilità fiscale, il corso deve servire a garantire o migliorare le prospettive professionali. Un’altra condizione è che il contribuente abbia conseguito un primo diploma a livello di scuola secondaria di secondo grado e abbia compiuto 20 anni.

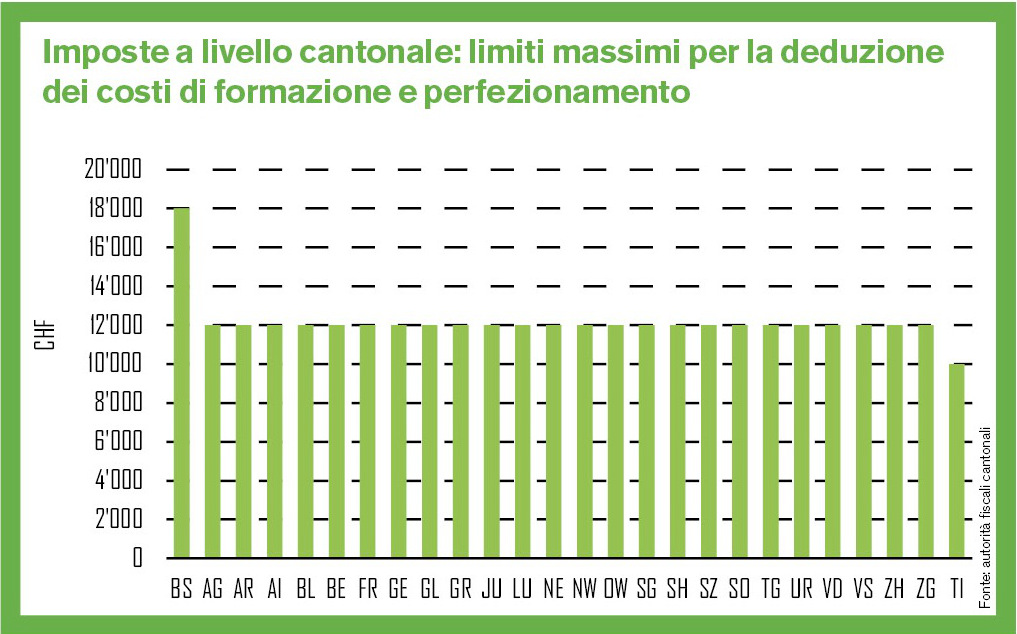

Nel caso dell’imposta federale la deduzione massima per i costi di formazione e perfezionamento è pari a 12’000 franchi per periodo fiscale. I Cantoni sono liberi di stabilire il limite massimo ai fini delle imposte cantonali. La maggior parte di essi ha recepito le direttive della Confederazione stabilendo il limite massimo a 12’000 franchi. Soltanto Basilea-Città ammette una deduzione più elevata a livello cantonale. In Ticino, invece, il limite massimo è inferiore a quello della Confederazione.