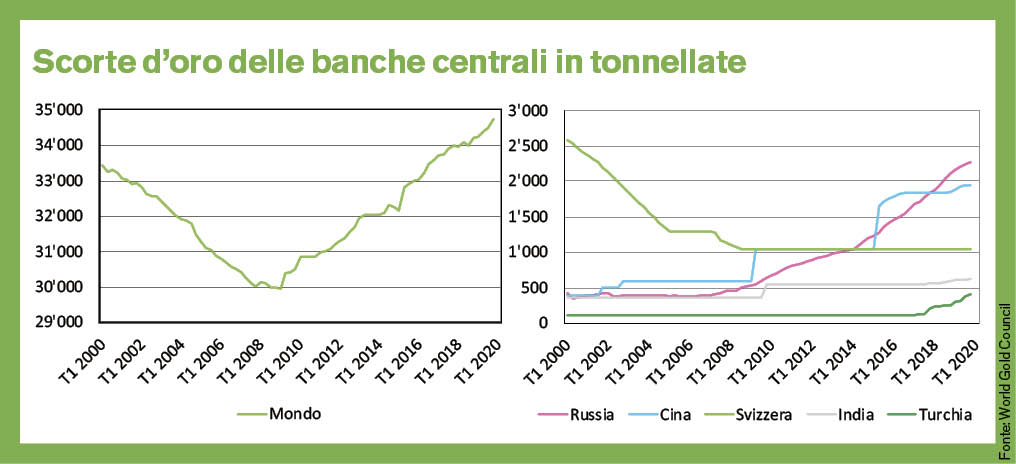

Negli ultimi anni molte banche centrali hanno aumentato le loro giacenze auree. Ogni anno, dal 2010, le banche centrali sono diventate acquirenti nette sul mercato dell’oro. Hanno acquistato molto più oro di quanto ne abbiano venduto. Soprattutto nei mercati emergenti, la domanda di oro da parte delle banche centrali è aumentata notevolmente dopo la crisi finanziaria ed economica del 2008/2009.

Dietro il nuovo interesse delle banche centrali per l’oro si celano, tra l’altro, considerazioni di carattere geopolitico: i principali mercati emergenti si stanno sforzando per uscire dal dominio del dollaro che funge da valuta mondiale e ridurre la loro dipendenza dagli Stati Uniti. Un altro motivo fondamentale della crescente domanda di oro è probabilmente il fatto che le banche centrali di Stati Uniti, Giappone e zona euro non hanno mai abbandonato del tutto la modalità di crisi dal 2008/2009, con inevitabili conseguenze per le tradizionali valute di riserva dollaro, euro e yen. L’aumento del prezzo dell’oro riflette il deprezzamento di queste valute non garantite in seguito alla politica monetaria estremamente espansiva. A ciò si è aggiunto un costante calo della remunerazione dei titoli di Stato in queste valute, anche se il debito pubblico continua ad aumentare. L’oro non frutta interessi, ma in compenso non può essere moltiplicato a piacere. L’oro fisico non presenta neppure un rischio debitore. Esso gode pertanto di un bonus di fiducia millenario. Le crisi finanziarie possono comportare una forte riduzione del valore delle riserve in valuta estera, sia sulle valute stesse che sugli investimenti finanziari in queste valute (obbligazioni, azioni). D’altra parte, l’oro conferisce al bilancio di una banca centrale una certa protezione contro le crisi.