dell’importanza che, anche in epoche di mezzi di pagamento sempre più moderni, il contante (cfr. banconote e monete) continui a detenere un ruolo anche psicologico importante. Si ricordino le corse agli sportelli – verificatesi nel 2007 nel vicino Regno Unito con il collasso del gruppo finanziario Northern Rock –, quando i correntisti richiedevano il prelievo (e non il trasferimento interbancario) dei loro risparmi. Fra i vantaggi da elencare vi sono immediatezza del saldo di ogni transazione – non a caso, in spagnolo, il «contante» è chiamato efectivo –, migliore percezione di spesa, fisicità difficilmente sostituibile nella concezione di ricchezza economica individuale oltre che totem di libertà di scelta delle modalità di pagamento. Fra gli svantaggi spesso menzionati figurano il contributo ad attività illecite grazie alla non-tracciabilità – a onor del vero, la complessità di certi strumenti finanziari fra cui le «modernissime» criptovalute fa altrettanto –, i costi di produzione/manutenzione/sostituzione oltre che una minore gestibilità delle politiche monetarie a fronte della possibilità che una parte consistente dei risparmi individuali venga tesaurizzata.

Risulta, quindi, interessante formulare alcune osservazioni circa le recenti serie di banconote introdotte sia dalla BNS sia dalla BCE. Tali misure sono testimonianza viva di come questi strumenti di pagamento siano ancora centrali nella quotidianità. I mezzi di pagamento contanti sono, dunque, «vivi» ed – in quanto tali – è assai apprezzabile che le banche centrali ne salvaguardino regolarmente le caratteristiche tecniche immettendo nuove serie e sostituendo le precedenti. Tuttavia, vi sono criticità che dovrebbero essere prese in considerazione. In effetti si palesano ciclicamente antagonismi nei confronti del principale legal tender, cioè il mezzo di pagamento a corso legale, oltre che di diretta emissione della banca centrale. È anche opportuno far notare come quanto sopra rilanci il dibattito sull’opportunità che la banca centrale proceda in siffatto modo, cioè che investa tempo e risorse per concezione, emissione e sostituzione del circolante in epoche di pagamenti tecnologici.

Il cash rischia di divenire oggetto di tenzone piuttosto che vero e proprio assunto dei sistemi economici odierni. Inoltre, l’incertezza economico-finanziaria deve essere ponderata con attenzione affinché tali policy non mettano (anche solo psicologicamente) in discussione la tenuta del contante, che è anche «riserva di valore» (store of value). Il proverbiale risparmio «sotto il cuscino» può divenire di difficile gestione – sebbene il sistema bancario coinvolto assicuri la validità dei biglietti di precedente emissione fino a comunicazione alternativa: a lungo andare, modifiche ricorrenti alle serie di banconote potrebbero produrre un effetto segnale per il cittadino medio, spingendolo a detenere i propri risparmi in forma diversa.

Se è vero infatti che il contante non è remunerato, è altrettanto veritiero che non sia nemmeno gravato da interesse passivo (come ormai gli stessi conti deposito). Ci si chiede quanto le banche centrali non mirino a «dirottare» parte della liquidità verso forme di detenzione alternative gestibili tramite politica monetaria.

Il ragionamento è semplice: maggiori i volumi su cui la policy dell’istituto bancario centrale può fare leva – ricordiamolo: il circolante non vi rientra –, maggiori sono impatto ed efficacia. Quanto è opportuno, poi, prevedere banconote di dimensioni centimetriche sempre più ridotte come nel caso di quella da 1000 CHF o 200 Euro? Una riduzione delle dimensioni della cartamoneta non dovrebbe essere presa a cuor leggero. Infatti, se per motivi di risparmio sui già infimi costi di produzione (40 centesimi di CHF a seconda dei tagli3)) può essere in qualche modo ragionevole, molto meno lo è da un punto di vista psicologico verso il suo detentore. Un biglietto più piccolo sarà sì pratico, ma simbolicamente di minore valore. Dunque, anche nel 2020, il cash deve essere tutelato a difesa dello stesso benessere economico-nazionale e non si deve cedere alla tentazione di pensare che il concetto di modernità sia sinonimo di dematerializzazione.

In tempi di congiuntura economica favorevole i risparmi – come amano gli scandinavi – in forma elettronica possono apparire assai pratici, in una crisi economica, invece, possono rivelarsi un errore fatale. Forse, le banche centrali dovrebbero spingere maggiormente all’utilizzo di esso piuttosto che esporlo a cambiamenti ciclici.

Note

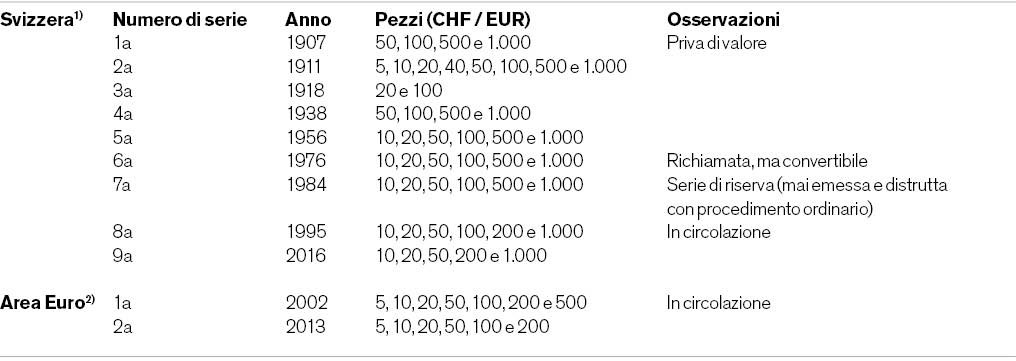

1. Elaborazione propria da http://www.snb.ch/de/iabout/cash/history/id/cash_history_overview#t4

2. Elaborazione propria da http://www.ecb.europa.eu/euro/banknotes/html/index.en.html.

3. https://www.snb.ch/de/iabout/cash/cash_lifecycle/id/cash_lifecycle_costs.