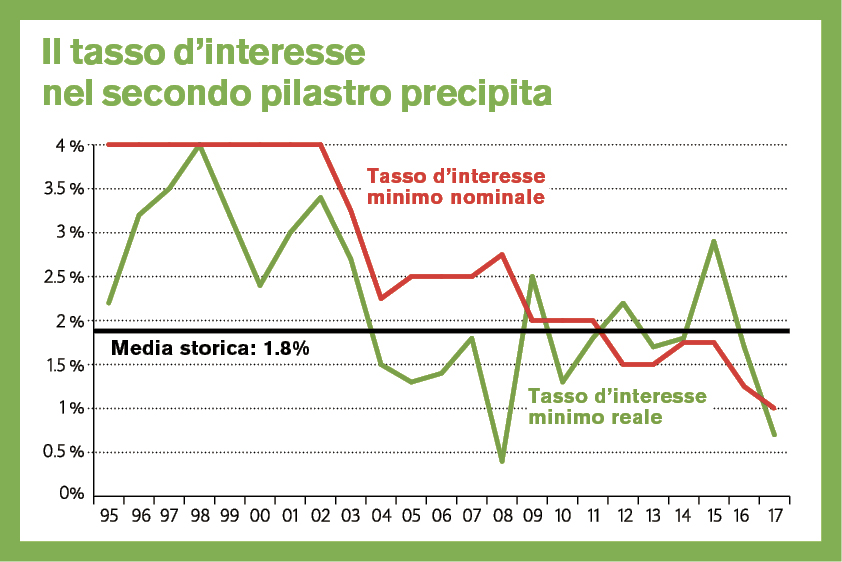

Nel 2017 il tasso d’interesse minimo della previdenza professionale scenderà probabilmente all’1,0 percento, con importanti ripercussioni sul capitale di vecchiaia. La ragion d’essere della previdenza professionale è messa sempre più in discussione. Eppure c’è un modo che consente alle casse pensioni di contrastare il calo delle rendite.

Anno dopo anno la remunerazione del capitale delle persone professionalmente attive peggiora: dopo l’1,75 percento dello scorso anno siamo ora passati all’1,25 percento. E per il 2017 è previsto un tasso d’interesse dell’1,0 percento appena. Considerando gli 800 miliardi di franchi che gli Svizzeri hanno risparmiato nella previdenza professionale, le somme in gioco sono enormi: basta una riduzione del tasso dello 0,25 percento per sottrarre agli assicurati proventi per 2 miliardi di franchi l’anno.

Naturalmente il tasso d’interesse non deve essere considerato in modo isolato. Altrettanto rilevante è l’andamento del costo della vita, misurato in base al tasso d’inflazione. Nel grafico è dunque raffigurato non solo il tasso minimo nominale, ma anche l’andamento reale, depurato dell’inflazione. Sulla base dell’inflazione annua prevista dalla Confederazione pari allo 0,3 percento, il tasso minimo reale per il 2017 scenderà quindi allo 0,7 percento, il valore più basso da oltre vent’anni, con la sola eccezione del 2008. (Le ripercussioni concrete sul proprio portamonete sono documentate nel nostro calcolo pubblicato all’indirizzo www.blog.bancamigros.ch).

La miseria dei tassi odierni pone le casse pensioni di fronte a un dilemma. Un’eccessiva riduzione del tasso minimo alimenta il malumore degli assicurati. Se, invece, il tasso garantito è troppo generoso, le casse pensioni precipitano ben presto in una situazione finanziariamente precaria. Recentemente, di fronte alla magra remunerazione dei capitali di previdenza, il senso e lo scopo del secondo pilastro sono stati messi in discussione anche da illustri professori, secondo i quali il principio di ripartizione dell’AVS è migliore rispetto al sistema di capitalizzazione della previdenza professionale.

Tocca ora alle casse pensioni dimostrare il contrario, vendendo una parte delle loro obbligazioni poco redditizie e investendo di più in azioni. Dopo tutto, la quota dei titoli a reddito variabile nei loro portafogli ammonta appena al 30 percento, sebbene questa classe di asset offra le migliori opportunità di guadagno a lungo termine. Le casse pensioni autonome hanno tutti i requisiti necessari per investire in azioni. È una possibilità che andrebbe effettivamente sfruttata.

Attualità su blog.bancamigros.ch:

L’impasse del secondo pilastro