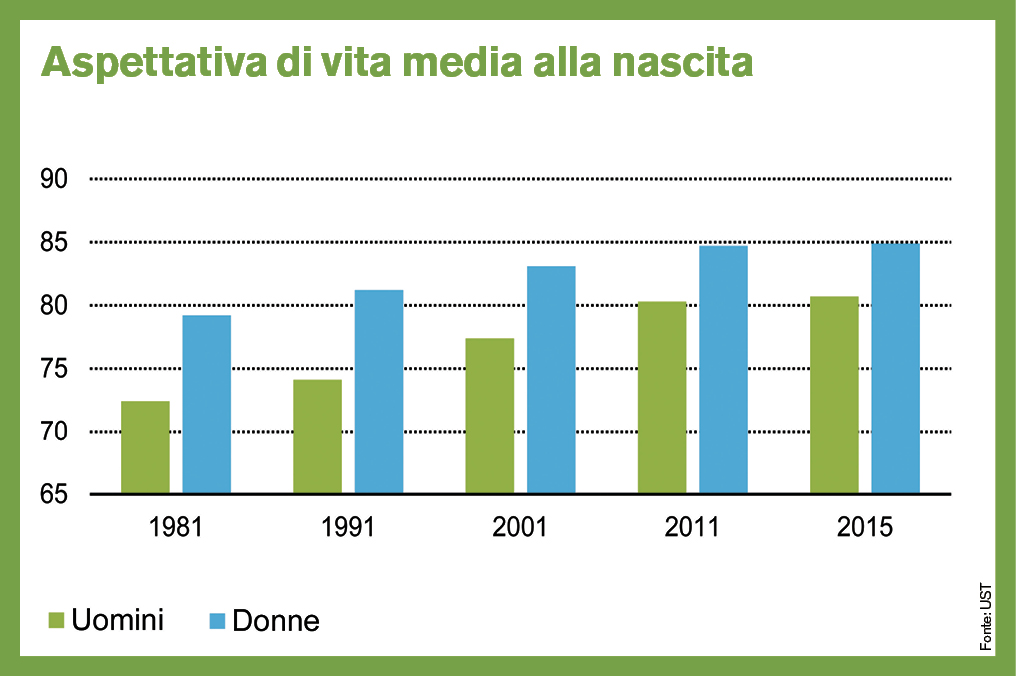

Parliamo prima degli aspetti positivi: grazie ai progressi della medicina, a uno stile di vita più responsabile e a un’assistenza sociale migliore, le persone raggiungono un’età sempre più elevata. I più anziani sono gli abitanti dei paesi industrializzati benestanti come la Svizzera. Qui l’aspettativa di vita continua ad aumentare. In base allo scenario di riferimento dell’Ufficio federale di statistica, nel 2015 l’aspettativa di vita alla nascita per gli uomini corrispondeva a 81,2 anni. Entro il 2030 sarà di 84,2 anni ed entro il 2045 passerà a 86,2 anni. Per le donne si innalza da 85,1 anni a 87,6 anni rispettivamente 89,4 anni. Nel 1991 invece l’aspettativa di vita per gli uomini era di 74,1 anni e per le donne di 81,2.

L’altro lato della medaglia è che a causa dell’aumento dell’invecchiamento nei prossimi anni la Svizzera dovrà confrontarsi con alcune sfide sul mercato del lavoro, nel sistema sanitario o nei nostri sistemi di previdenza di vecchiaia. Senza riforme questi problemi si acuiranno, perché nei prossimi decenni il numero di sessantacinquenni e di anziani aumenterà considerevolmente. Di conseguenza lo scenario di riferimento passa da 1,5 milioni nel 2015 a 2,17 (2030) rispettivamente 2,69 milioni (2045).

Con queste premesse si deduce che l’AVS in seguito all’aumento della durata di vita dei pensionati e della durata della pensione non sarà finanziata in modo duraturo. Infatti lo sviluppo demografico porta tra l’altro a un peggioramento del rapporto tra il numero dei lavoratori e quello dei pensionati. Se attualmente ancora 3,5 persone in età lavorativa finanziano un anziano, nel 2045 saranno solo ancora due.

Per disinnescare la bomba a orologeria demografica, dopo il fallimento della riforma del sistema previdenziale 2020, la politica deve elaborare il più rapidamente possibile nuove soluzioni. Indipendentemente da quali riforme attueremo, alla fine ognuno di noi è invitato a estendere il proprio contributo alla previdenza di vecchiaia, ad esempio con risparmi aggiuntivi nel conto del pilastro 3a o con contributi di entrata nella cassa pensione. Leggete di più sulla pianificazione pensionistica sul blog della Banca Migros. Vi auguriamo una vecchiaia ricca di vitalità.