Spiegare in forma comprensibile la differenza fra «valori reali» e «valori nominali» (oltre che l’importanza, per cui le due misure debbano essere numericamente simili) non è semplice. Si può, quindi, prendere come punto di partenza una delle argomentazioni che è stata sollevata a più riprese durante la crisi economico-finanziaria globale dal 2007 in poi. Infatti, in quelle fasi drammatiche si è spesso scritto che fra le concause delle turbolenze vi fosse l’eccessiva espansione del settore finanziario rispetto a quello reale, cioè di quello relativo alla produzione di beni e servizi (extra-finanziari). Beninteso: il settore bancario-finanziario è di fondamentale importanza in ciascun sistema economico per le sue funzioni di emissione monetaria ed intermediazione finanziaria, che rappresentano da sempre la «colonna vertebrale» dello sviluppo economico-sociale. Ciononostante, rimane innegabile che siano le stesse banche (oltre che, sempre più, la restante folla di attori finanziari) ad autoesporsi a rischi reputazionali ogniqualvolta esse sovraemettano o si sovraespongano al rischio creditizio con possibili conseguenze in termini di liquidità e/o solvibilità.

In altre parole, «fabbricare» strumenti finanziari di dubbio contenuto e sovraconcedersi ad emissione monetaria «a sbalzo», cioè senza coperture reali nell’effettiva produttività nazionale, spinge l’acceleratore del «nominale» rispetto al «reale». Utilizzando una metafora semplice ed ipotizzando uno degli alimenti preferiti delle prime colazioni di ogni dove, cioè pane e marmellata, è fondamentale – affinché tale cibo possa mantenere intatto il suo apprezzato principio – che la marmellata (cioè il «valore reale») non venga spalmata su un’eccessiva quantità di pane (cioè il «valore nominale»). Tornando all’ambito economico, la finanziarizzazione smodata dell’economia in assenza di corrispettivi nell’economia reale è foriera di bolle finanziarie, cioè di crisi sistemiche oltre che di perdita generalizzata di potere d’acquisto.

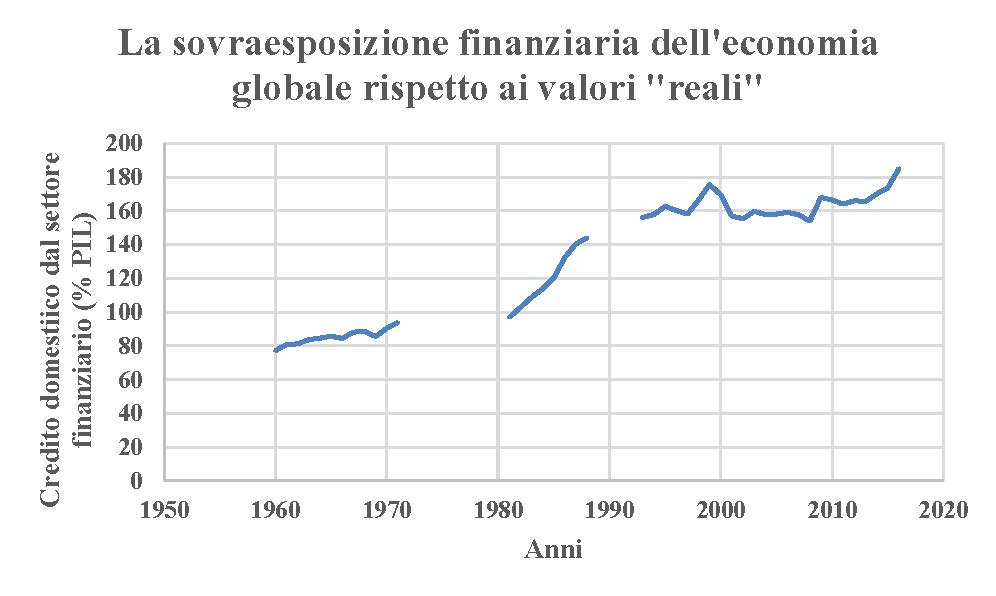

Se quanto descritto riguarda soprattutto l’aspetto economico-monetario, è innegabile che la cronaca di questi tempi ci abbia informato su altre «sfaccettature» della tematica: ad esempio, le cosiddette «criptovalute» (fra cui il Bitcoin è la più menzionata) con le proprie oscillazioni da «stress cardiaco» sono viste dagli uni come opportunità finanziaria, mentre dagli altri quale mero atto speculativo. Non ce la si cava meglio gettando uno sguardo al rapporto percentuale fra credito concesso dal sistema bancario e PIL mondiale: infatti, l’economia globale – indipendentemente dal fatto che alcuni settori abbiano sofferto per la recente stretta creditizia – presenta già ora un rapporto quasi doppio, cioè potenzialmente inflazionistico e/o esposto a rischi di default. Ciò corrisponderebbe allo scenario – sempre per utilizzare un esempio tratto dalla quotidianità e per non «prestare il fianco» a chi sostiene che gli economisti debbano per forza esprimersi con linguaggio specialistico –, in cui un individuo beneficiasse di un prestito più elevato addirittura della somma complessiva del suo reddito annuo (e, forse, anche dei suoi ulteriori averi): in tal caso, non ne sarebbe difficile prevedere un eventuale fallimento.

Nell’era della digitalizzazione si deve, però, anche prestare attenzione che l’odierno sviluppo economico (pur dovendo avere caratteristiche ben diverse rispetto a quelle della lontana epoca della Rivoluzione industriale o del più vicino boom economico post-bellico) non perda di effettivo contributo alla crescita economica nel suo complesso: il rischio, in caso contrario, sarebbe quello di una deriva verso una fake economy, cioè un sistema economico basato sì (giustamente) su innovazioni progressive, talvolta marginali a fronte degli standard di vita e produzione già elevati, ma dal «valore reale» (inteso, in questo caso, nel senso di «utilità») pressoché nullo. Se «storcere il naso» di fronte alle sole applicazioni informatiche (app) di turno quali «motori» di crescita economica in certi settori può essere comprensibile, lo diviene forse un po’ meno allorquando la tecnologia non venga applicata come «fine a se stessa» (o con lo scopo di un ritorno economico immediato), bensì indirizzata a promuovere crescita (concreta) futura. Del resto, se è chiaro che gli investimenti in tecnologia stiano sempre più integrando l’accumulazione di capitale fisso (cioè di strumenti produttivi quali fabbricati, impianti ecc.) dove quest’ultima è stata alla base della nascita del capitalismo stesso, essi devono però poggiare su basi «concrete» e non concedersi a mode passeggere o innovazioni inutili. Riassumendo: se a livello di «economia-Paese» è evidente che debbano essere gli attori politico-economici a fungere da garanti affinché i «valori nominali» non prendano il sopravvento rispetto a quelli «reali», da un punto di vista individuale-aziendale è (oggi più che mai) richiesto uno sforzo interpretativo delle possibilità di crescita rivolto più a garantire una migliore utilità non solo nel breve, ma anche nel medio-lungo termine. Perché – se si è, da un lato, d’accordo sul fatto che l’espansione produttiva non possa avere più i connotati «pesanti» di decenni fa – non significa che l’economia debba ora concedersi a futilità o «valori nominali».