Nonostante il calo dei tassi d’interesse negli Stati Uniti e nell’area dell’euro, durante l’incontro di settembre la Banca nazionale svizzera (BNS) ha mantenuto i tassi di riferimento invariati al –0,75%. In particolare, viene evitato il rischio che le banche applichino presto tassi d’interesse negativi su larga scala sui depositi di risparmio. Infatti, tassi ancora più bassi avrebbero rappresentato un grosso onere soprattutto per il settore finanziario.

In generale, al momento il margine di manovra della BNS è molto limitato, tanto più che il franco si è già notevolmente apprezzato rispetto all’euro e i rischi congiunturali e geopolitici rimangono elevati. In considerazione della debolezza della crescita globale e del persistere del conflitto commerciale tra Stati Uniti e Cina, la BNS proseguirà fino a nuovo avviso la sua politica dei tassi ai minimi storici e degli interventi sul mercato dei cambi. Da un lato, intende mantenere il più basso possibile l’interesse sui valori patrimoniali in franchi svizzeri e, dall’altro, si oppone a un ulteriore apprezzamento del franco.

Tuttavia, un eventuale allentamento dei tassi d’interesse non è del tutto escluso. Una riduzione del tasso di riferimento dovrebbe però essere presa in esame solo se il clima sui mercati finanziari dovesse risultare particolarmente negativo e/o il corso dell’euro dovesse puntare rapidamente verso la parità nei confronti del franco. Al momento, tuttavia, pochi indizi puntano in questa direzione.

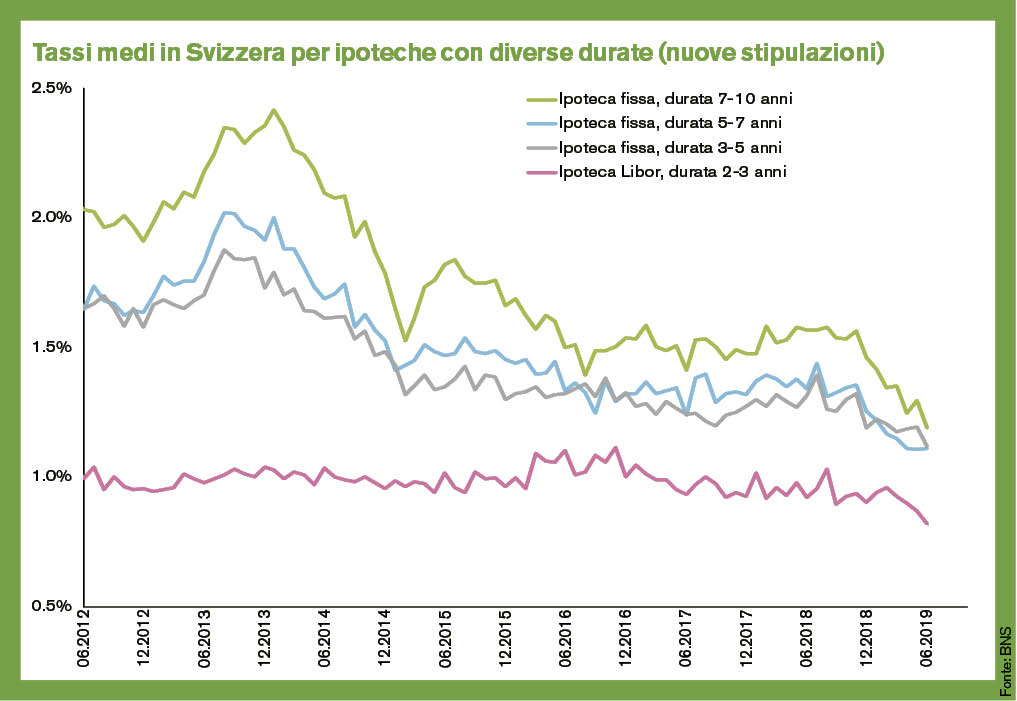

Si prevede che i tassi d’interesse negativi si protrarranno per anni, o almeno così fa supporre anche il comunicato della BNS. Per il momento non si sta comunque delineando una svolta dei tassi, anche se i tassi a lungo termine dovrebbero mostrare di nuovo una tendenza al rialzo. Alla luce di questo scenario, si ritiene che nel prossimo futuro i tassi ipotecari non aumenteranno in modo significativo. Le ipoteche fisse e le ipoteche Libor rimangono dunque interessanti.