Il calo dei tassi che si protrae ormai da anni sembra aver lentamente raggiunto il punto di svolta inferiore. La banca centrale statunitense ha aumentato il suo tasso di riferimento di altri 0,25 punti percentuali a metà marzo, portandolo così a 0,75 punti percentuali sopra il minimo raggiunto dalla crisi finanziaria. Anche la Banca centrale europea (BCE) dovrebbe irrigidire un po’ la sua politica monetaria oltremodo espansiva a partire dal prossimo anno, riducendo gradualmente gli acquisti di obbligazioni.

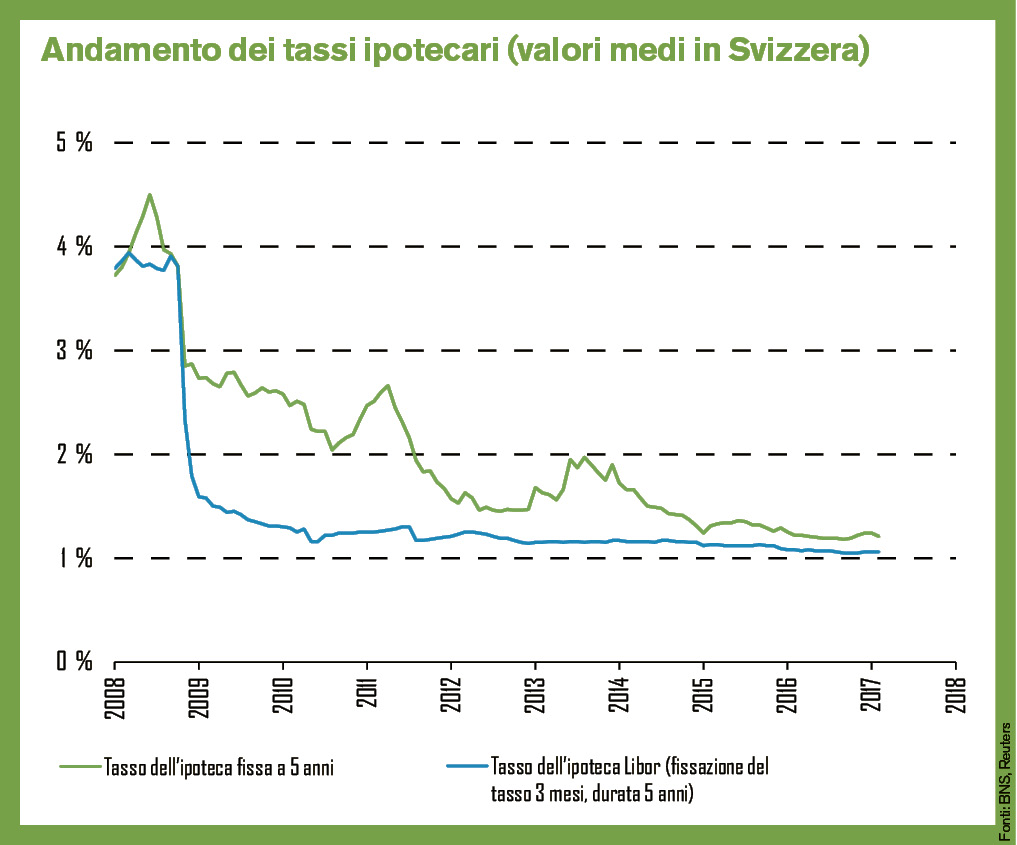

In base al nostro scenario i tassi a lungo termine sconteranno lentamente questa inversione di rotta della politica monetaria a partire dalla seconda metà del 2017 e saliranno di poco. Per le obbligazioni della Confederazione a dieci anni ipotizziamo un rialzo del rendimento di 0,25 punti percentuali entro un anno. Ciò significa che anche i tassi delle ipoteche fisse si allontaneranno lentamente dai loro minimi storici. Per i debitori meno propensi al rischio sembra dunque giunto il momento giusto per stipulare un’ipoteca fissa. Il sovrapprezzo delle ipoteche fisse rispetto alle ipoteche Libor è attualmente molto esiguo, ma in uno scenario di rialzo dei tassi a lungo termine si amplierà lentamente.

Per i debitori più propensi al rischio il passaggio a un’ipoteca fissa non è necessariamente indicato. Tra due-tre anni è presumibile che anche per le ipoteche Libor gli interessi aumenteranno, ma il sovrapprezzo rispetto ai tassi attuali dovrebbe rimanere limitato. Da un lato si prevede che la BNS aumenterà i tassi non prima della fine del 2018, dall’altro i tassi delle ipoteche Libor cominceranno a tendere decisamente verso l’alto quando il Libor tornerà in territorio positivo.