La discussione politica continua su come procedere dopo il fallimento della riforma della previdenza per la vecchiaia 2020. A dispetto di tutte le differenze, i fautori e i contrari erano d’accordo su un punto: nella previdenza per la vecchiaia si aprono enormi lacune finanziarie. Chi vuole andare sul sicuro, oltre ai contributi versati nell’AVS e nella cassa pensioni accantona un ulteriore capitale di previdenza avvalendosi del pilastro 3a che gode di agevolazioni fiscali. Il modo più semplice per farlo è tramite un ordine permanente in fondi: gli importi fissi vengono regolarmente investiti in un fondo previdenziale.

Questo processo costante ha il grande vantaggio di ridurre i rischi dell’investimento. Infatti, se i prezzi salgono, l’importo invariabile consente di acquistare un numero inferiore di quote. Le perdite sono così più limitate se il barometro della borsa segna un’inversione di tendenza. Viceversa, in caso di flessione dei mercati l’importo costante consente di acquistare un numero crescente di quote a un prezzo più conveniente.

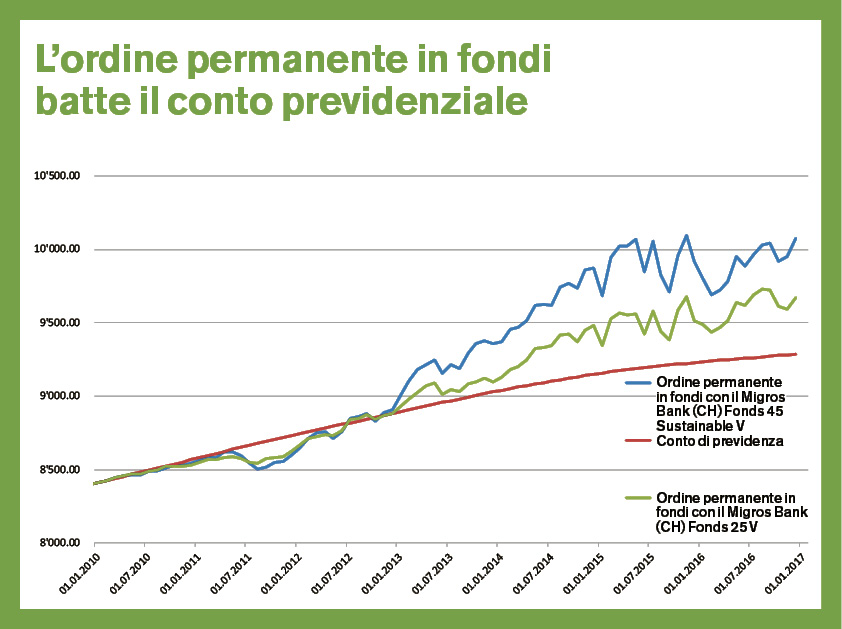

Con l’ordine permanente è possibile ottenere rendimenti che a lungo termine sono superiori agli interessi corrisposti su un conto di previdenza. Lo rivela il confronto per i sette anni trascorsi (v. grafico). Chi ha lasciato il denaro su un conto di previdenza ha conseguito un rendimento complessivo di un buon 10% in questa fase. Invece, chi ha investito tutti i mesi importi costanti, ad esempio nel Migros Bank (CH) Fonds 25 V, ha subito alcune fluttuazioni di valore, ma ha conseguito infine un apprezzamento superiore al 15%, addirittura quasi del 20% nel caso del Migros Bank (CH) Fonds 45 Sustainable V.

Nonostante i versamenti regolari, l’ordine permanente in fondi lascia la piena flessibilità: infatti i versamenti possono essere interrotti temporaneamente o a tempo indeterminato in qualunque momento. Una volta raggiunti 50’000 franchi, è generalmente consigliabile sospendere l’ordine permanente. A partire da questo importo è opportuno aprire un nuovo ordine permanente in fondi. In futuro ciò consentirà di prelevare gradualmente il pilastro 3a, quindi anche di avere normalmente meno imposte da pagare.