A partire dai 50 anni d’età molti pensano di ritirarsi dalla vita lavorativa. Ma un pensionamento anticipato è costoso, spesso fin troppo. Un’alternativa potrebbe essere il pensionamento parziale graduale.

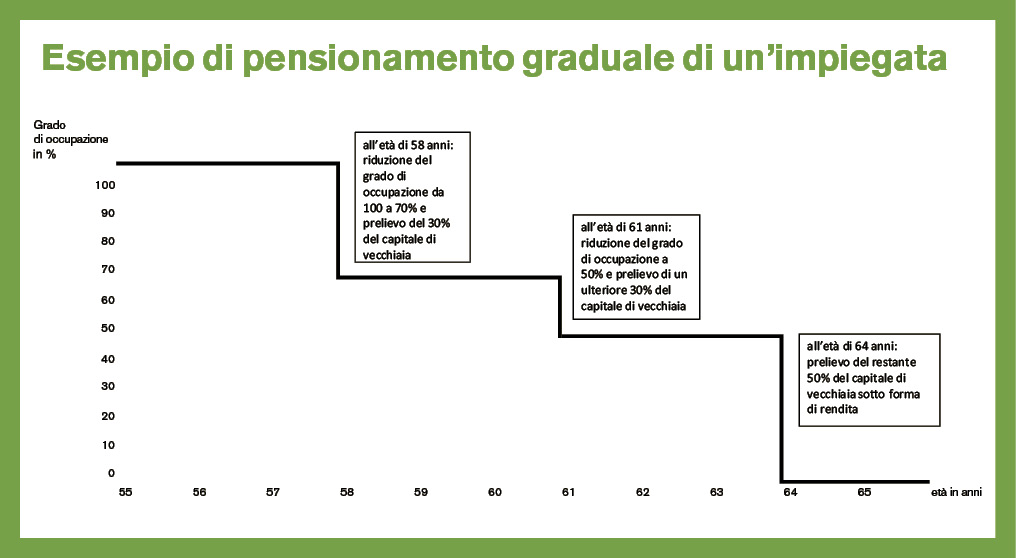

Le possibilità concrete di organizzazione dipendono dal regolamento della vostra cassa pensioni. Il principio del cosiddetto pensionamento parziale è sempre lo stesso: riducete gradualmente il vostro grado di occupazione e, allo stesso tempo, attingete a scaglioni all’avere di vecchiaia risparmiato, sotto forma di rendita parziale o di capitale parziale. Il grafico mostra un esempio di come questo può apparire nella pratica.

L’uscita a tappe dal mondo del lavoro offre diversi vantaggi. Continuate a versare contribuiti alla cassa pensioni in misura proporzionale al reddito da attività lucrativa ridotto e stando assicurati nella cassa pensioni sino al pensionamento ordinario siete assicurati contro decesso e invalidità. E dato che andate avanti ad esercitare parzialmente un’attività lucrativa, beneficiate dell’interessante possibilità fiscale del versamento nel pilastro 3a.

Ma i vantaggi fiscali del pensionamento graduale non finiscono qui. Se l’impiegata del nostro esempio percepisce le prestazioni della cassa pensioni sotto forma di due o al massimo tre prelievi di capitale, deve pagare imposte nettamente inferiori a quelle che risultano dal versamento unico del capitale di previdenza.

Affinché le possibilità di ottimizzazione fiscale non si estendessero a dismisura, le autorità fiscali cantonali hanno stilato condizioni quadro per il pensionamento graduale:

■ a seconda del cantone, il grado di occupazione e il salario devono essere ridotti di almeno il 20-30% per ogni fase del pensionamento;

■ a seconda del cantone, sono ammessi da due a tre prelievi di capitale parziale che devono avvenire almeno a una distanza di sei-dodici mesi l’uno dall’altro;

■ spesso l’ultima parte dell’avere della cassa pensioni deve essere percepita sotto forma di rendita;

■ prima della definitiva cessazione dell’attività lucrativa occorre che il grado di occupazione ammonti, a seconda del cantone, ad almeno il 20-30%.

A causa della complessità delle regole, il pensionamento graduale deve essere ben pianificato. La Banca Migros sarà lieta di assistervi con consigli personali.