Edoardo Beretta

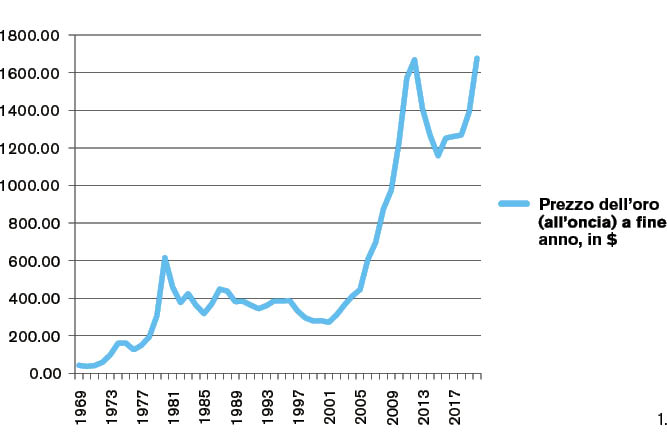

Se i mezzi di pagamento contanti – il cash, per intenderci – già trasmettono l’idea ben precisa di immediata spendibilità (e, quindi, ricchezza), non vi sono dubbi che essi si collochino nell’immaginario comune su un gradino «più basso» rispetto ad un’altra storica riserva di valore, cioè l’oro, nelle sue forme di lingotti e monete. Su quest’ultimo si è scritto di tutto (e più ancora): luccichìo e glamour connessi, rinvenibili già nell’antichità, scarsità in natura, crescente difficoltà di reperimento all’aumentare della profondità di minaggio etc. ne hanno prima creato e poi consolidato la leggendarietà. Prima della cartamoneta, infatti, erano i sistemi metallici a farla da padrone (anche se parzialmente convertibili) con il cosiddetto «sistema aureo» (gold standard), che fra la metà del XIX Secolo per quasi altri cent’anni è entrato negli annali quale simbolo di stabilità. Nel Secondo Dopoguerra, quando il dollaro statunitense si affermò (sostituendo la sterlina inglese) quale principale mezzo di pagamento negli scambi commerciali e finanziari internazionali, all’oro fu riservato un ruolo di «garanzia di convertibilità», cioè si stabilì che un’oncia pari a 31,10 grammi sarebbe corrisposta a 35$. Il messaggio era chiaro: il dollaro statunitense fungeva sì da liquidità internazionale, ma era a sua volta convertibile dalle banche centrali in oro. Allorquando il 15 agosto 1971 il Presidente Richard Nixon sospese la convertibilità aurea del dollaro statunitense a fronte dell’inarrestabile «emorragia» di riserve auree da Fort Knox e fra il 6 e 7 gennaio 1976 il FMI suggellò a Kingston (Giamaica) la vendita di parte delle riserve auree mondiali, sarebbe stato logico convincersi dell’imminente declino dell’oro in quanto «relitto medievale» (o barbarous relic, come gli economisti amano dire) a fronte della cronica mancanza in economie in forte crescita necessitanti di stock monetari in altrettanto aumento.

La storia ci insegna, però, che non fu così. Ecco che ad ogni scoppio di crisi – sia quella economico-finanziaria globale dal 2007 sia quella determinata dall’attuale pandemia – il metallo giallo riemerge come «bene rifugio» par excellence a dispetto delle schiere di sostenitori della digitalizzazione «forzata» anche in ambito monetario. A ciò si aggiunge come i tassi di crescita del prezzo aureo siano stati non soltanto più che ingenti – si è, infatti, ben lontani dai 35$ per oncia ancora validi nel regime monetario fino al 1971 come dimostra il grafico –, ma si siano contraddette ricorrenti affermazioni «forfettarie» circa la stabilità del suo valore. Piuttosto, esso costituisce una buona garanzia di detenzione dei risparmi, sebbene sia innegabile che parte della bolla finanziaria (cioè della liquidità monetaria eccedente la ricchezza reale) sia da metà degli anni 2000 – poco prima della crisi dei subprime – collocata «stabilmente» sul metallo giallo, fatto che ne comporta da allora valori disallineati rispetto a quelli storici.

La ragione della passione immutata per il metallo giallo è presto spiegata (al di là di motivi riconducibili a tradizioni tramandate dalla storia, celebri dipinti, figure popolari o mitologiche etc.): sono, infatti, perlopiù tangibilità e solidità a farvi intravedere una certezza di mantenimento e trasmettibilità valoriali. Purtroppo, l’oro è spesso anche gravato fiscalmente sotto forma di «sostanza», cioè dapprima da acquisirsi al suo corso ufficiale e successivamente da finanziarne annualmente la detenzione. Trattasi, dunque, di vera e propria doppia imposizione o sorta di «anatocismo», a cui è sottoposto il patrimonio in genere (cfr. ad esempio mio articolo per «Azione» no. 30 del 2019), che non tiene però conto del fatto che – mentre gli strumenti di pagamento contanti sono di immediata spendibilità – il metallo giallo lo è assai meno e comporta costi operativi di conversione maggiori. In altri termini: se già l’imposizione della sostanza è discutibile, lo è ancor più l’applicazione dello stesso trattamento fiscale a mezzi di pagamento (o riserve di valore) sostanzialmente differenti fra loro. Un principio simile (ma invertito) vale anche sotto il profilo monetario: lo sanno bene certi corpi speciali, che durante missioni complesse in luoghi lontani dalla civilizzazione possono avere con sé quantitativi di metallo giallo laddove il dollaro statunitense non fosse accettato.

È, quindi, opportuno investire in oro? A prescindere da considerazioni sul suo attuale prezzo (il 3 agosto 2020, 1970,39$ all’oncia), cioè se abbia già raggiunto i suoi massimi oppure vi sia ancora margine di rialzo – il sottoscritto è, ad esempio, dell’avviso che certi beni continueranno a presentare una crescita tendenziale in scenari economici sempre più volatili –, pare difficile oggigiorno pensare ad una strategia di investimento individuale (cioè autonoma da istituti bancari-finanziari) incentrata sull’oro in quanto spesso di difficile convertibilità. Sarebbe, invece, molto più opportuno che policymaker monetari così come tributari ben riflettessero sull’importanza del risparmio individuale (cioè non continuassero a «spremerlo» come tuttora) in quanto non contrapposto al consumo, ma volano di spesa futura così come investimenti attuali e futuri.

Nota

1. Elaborazione propria sulla base di: http://www.macrotrends.net/1333/historical-gold-prices-100-year-chart.