Nella sua ultima valutazione della politica monetaria (15 marzo 2018), la Banca nazionale svizzera (BNS) ha mantenuto il tasso di riferimento invariato. Ciò significa che in Svizzera i tassi d’interesse a breve termine rimarranno a livelli bassi.

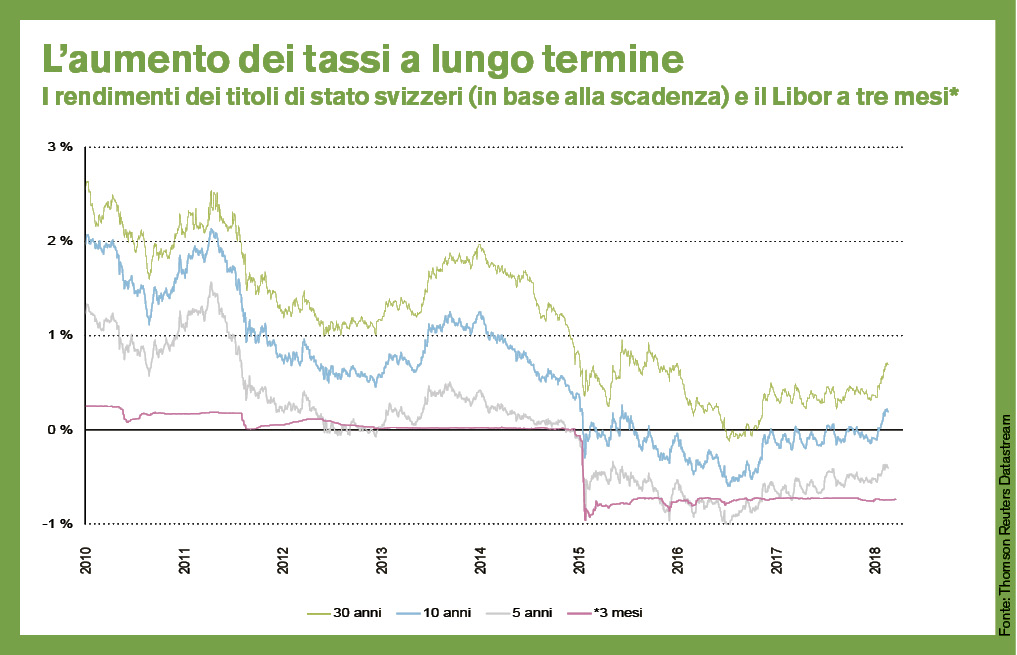

La BNS può definire solo i tassi a breve termine (il Libor). Quelli di lunga durata vengono invece determinati dalla domanda e dall’offerta sui mercati finanziari. Questi sono nettamente aumentati dall’inizio dell’anno: i rendimenti dei titoli di stato svizzeri con scadenza a dieci anni si attestano attualmente intorno allo 0,11%. Dopo diversi anni in territorio negativo, da metà gennaio i rendimenti delle obbligazioni elvetiche decennali si mantengono sopra la soglia dello zero. Anche nell’eurozona e negli Stati Uniti i tassi hanno subito un incremento, tra l’altro grazie alla situazione congiunturale positiva e alla crescita delle attese inflazionistiche.

Sulla base di queste premesse, in Svizzera si è recentemente registrato anche un cospicuo aumento dei tassi per le ipoteche fisse. Questo è dovuto al fatto che l’incremento dei tassi a lungo termine comporta tendenzialmente un maggiore costo dei crediti per le banche commerciali. Prevediamo che queste tendenze perdureranno anche nei prossimi mesi, in quanto la politica monetaria mondiale diventerà più restrittiva e le attese di inflazione continueranno a salire.

Una crescita dei tassi è dunque prevedibile. Per il momento gli investitori non se ne devono comunque preoccupare dato che risulterà moderata. Per non minare la stabilità finanziaria, le banche centrali eviteranno di procedere al rialzo troppo rapidamente. La buona notizia: in attesa di un aumento dei tassi a lunga scadenza, le ipoteche fisse permettono di assicurarsi condizioni di finanziamento vantaggiose per diversi anni.

Informazioni

Per altri suggerimenti in materia fiscale: blog.bancamigros.ch