Il Libor è il principale tasso di riferimento in Svizzera e viene utilizzato tra l’altro per il calcolo degli interessi ipotecari. Eppure questo tasso verrà pubblicato solo fino alla fine del 2021. È per questo motivo che i media parlano di «abolizione del Libor». Il suo successore sarà il Saron.

Chi ha un’ipoteca Libor o desidera accenderne una è direttamente interessato dall’abolizione di questo tasso di riferimento. Gli interessi che pagate per l’ipoteca Libor funzionano infatti come un prezzo variabile: se il Libor sale, aumentano anche gli interessi, che sono appunto legati all’andamento del tasso Libor. Al contrario beneficiate di interessi ipotecari minori quando il Libor scende.

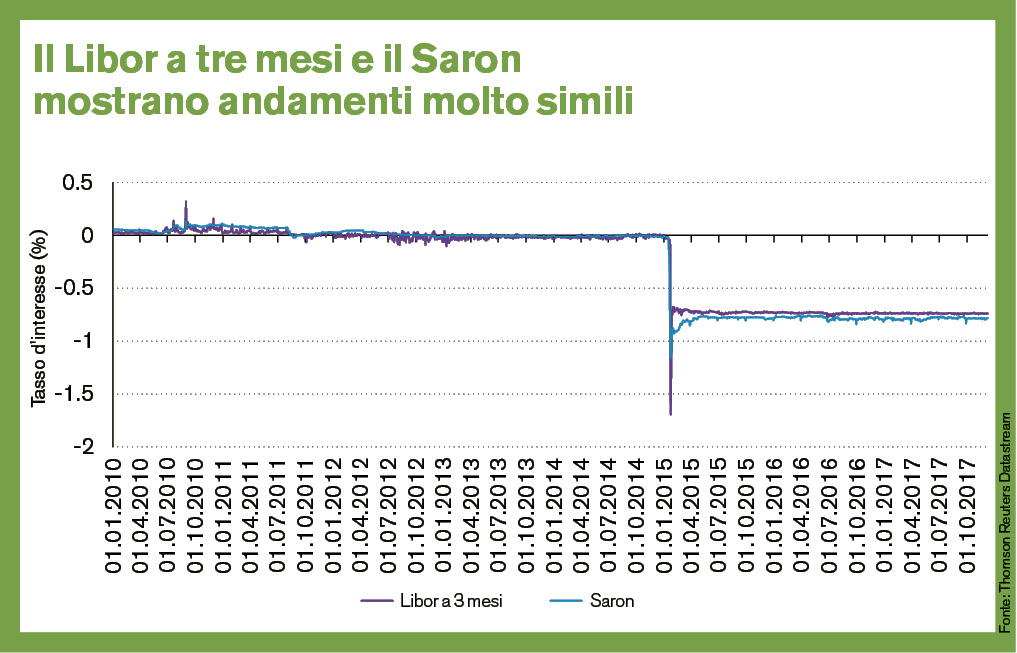

Fondamentalmente ogni istituto finanziario è libero di scegliere un nuovo tasso di riferimento per le proprie ipoteche. Se tutti si accordassero su un unico tasso di riferimento, ne conseguirebbe però un vantaggio, e cioè che sarebbe più facile confrontare le condizioni delle ipoteche. Il 5 ottobre 2017 il Gruppo di lavoro nazionale sui tassi di riferimento ha consigliato di utilizzare il Saron invece del Libor a partire dal 2022. Il Saron è un tasso di riferimento calcolato e pubblicato in Svizzera dal 2009.

Per chi desideri accendere un’ipoteca esisterà quindi anche in futuro un tasso di riferimento per i finanziamenti con adeguamento periodico. Restano comunque alcune questioni aperte: da una parte, non sappiamo ancora se il Saron sarà l’unico successore del Libor; dall’altra, ogni istituto finanziario deciderà autonomamente come adeguare i contratti delle ipoteche Libor per far fronte al previsto cambio del tasso di riferimento. La Banca Migros sta attualmente lavorando all’elaborazione della migliore soluzione possibile per i suoi clienti.