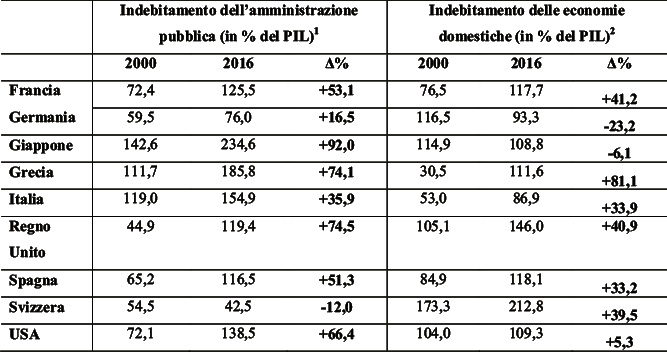

Fra i «tormentoni economici» vi è senz’altro la tendenza all’indebitamento − che sia pubblico o privato poco importa −, che le epoche odierne tendono sempre più a produrre. La sua pericolosità deriva dal fatto (evidente quanto sottovalutato) che ogni forma di indebitamento implichi prima o poi la restituzione di esso, maggiorata del relativo premio al rischio. Del resto, è lo stesso concetto di «debito» ‒ non si dimentichi che deriva dal verbo «dovere» oltre ad avere un carattere di «obbligazione» ‒ ad esprimerla indiscutibilmente. Ancora più grave è il fatto che tale trend debitorio coinvolga ormai trasversalmente l’intera società, cioè non soltanto l’amministrazione pubblica (che ha, pur sempre, fabbisogni di finanziamento ben diversi da quelle delle economie domestiche), ma anche gli stessi nuclei familiari: questi ultimi subiscono da un lato l’imposizione fiscale del decisore pubblico per cofinanziarne i progetti in corso, ma dall’altro sono ignare vittime di una logica consumistica − fin qui, nulla di errato − dove quest’ultima spinge però troppo spesso a soddisfare «falsi bisogni» mediante l’«effetto leva», cioè l’utilizzo di risorse non proprie.

A ben guardare, l’indebitamento, che è costituito da una parte verso l’economia interna ed una verso il resto del mondo, ma anche da una pubblica ed un’altra privata, non è però «tutto uguale»: in altre parole, esso dipende a stretto filo dal soggetto debitore stesso. Ad esempio, la detenzione di titoli obbligazionari (cioè quei «riconoscimenti di debito» di attori economici quali lo Stato) è storicamente considerata una «forma alternativa di detenzione del reddito»: anziché convogliare i propri risparmi verso un conto deposito o tenerli nel proverbiale salvadanaio, è prassi consolidata detenerli sotto forma di titoli considerati «sicuri». Cambiamo, ora, gli attori di tale narrazione e sostituiamo al «compratore di bond» il «negoziante di fiducia» ed allo «Stato» il «cliente abituale»: è evidente che l’esercente molto difficilmente potrà ritenere di avere bene investito parte delle proprie risorse sotto forma di beni e servizi in un «titolo di debito privato», concedendo credito al suo cliente. Il suo obiettivo ‒ primario come ultimo ‒ sarà invece senz’altro di rientrare il prima possibile dal credito appena concesso.

Se è vero che tale diversità d’approccio deriva dalla prassi degli apparati pubblici di emettere veri e propri titoli cartacei con/senza cedole, lo è altrettanto che essa rinforzi l’idea di possesso, distinguendo tali obbligazioni da altre. L’approccio spesso semplicistico, che i decisori europei hanno dimostrato nei confronti della problematica del debito europeo (per quanto eccessivo), non ha dato frutti: infatti, nonostante siano da condividere gli sforzi atti a ridurre l’esposizione finanziaria di quei garanti (pubblici) della stabilità economico-politica di una Nazione, è pur sempre vero che l’ipotetica assenza di debito statale non è necessariamente auspicabile. Ancora una volta, dunque, si tratta di guardare dietro le singole voci di spesa per comprenderne la «gittata» in termini di potenziali ritorni «produttivi», da distinguersi invece da quelle «improduttive», cioè senza alcun ritorno economico nel medio-lungo termine, quali quelle per la spesa corrente data da salari, sussidi e/o trasferimenti ed altro. Il problema di fondo comunque permane, in assenza di una migliore cultura del risparmio o alfabetizzazione finanziaria dei singoli individui. Lo scopo sarebbe − ancora una volta − certo non quello di ridurre i consumi individuali (che costituiscono la voce più importante del PIL pari al 65,7% nel 2017 nel caso svizzero), quanto quello di essere in grado di giudicare più oculatamente l’importanza di una gestione proattiva del proprio bilancio individuale. Insomma: la migliore solidità economica non per contenere le giuste aspirazioni di poter soddisfare i propri desideri quanto piuttosto per lasciarsi un margine più ampio di garanzia per avere durevolmente quanto di meglio. Se il problema dell’indebitamento pubblico come privato non è certo nuovo, l’esposizione sempre maggiore a spese improcrastinabili da un lato e nuovi bisogni imposti dalla globalizzazione ad un’utenza non sempre alfabetizzata in termini economici dall’altro possono decisamente aggravarne l’impatto futuro.

Note

1. Elaborazione propria sulla base di: https://data.oecd.org/gga/general-government-debt.htm.

2. Elaborazione propria sulla base di: https://data.oecd.org/hha/household-debt.htm.