È al più tardi dalla crisi economico-finanziaria globale del 2007-8 con le sue politiche monetarie di rilancio basate su «iniezioni» di liquidità (oltre che azzeramento dei tassi d’interesse) che si è instaurata una convinzione da sfatare: il livello dei prezzi sarebbe pressoché stabile o, comunque, non coinvolto in dinamiche inflazionistiche. Tale lettura è, però, solo parzialmente corretta. Risulta, dapprima, fondamentale specificare a quali prezzi ci si riferisca. A tal riferimento, si sa che i policymaker formulano le loro decisioni di politica economico-monetaria sulla base dei «prezzi al consumo», cioè di quel paniere di beni e servizi specificamente rivolti al consumatore. Proprio tale indice ha dimostrato trend stabili negli ultimi anni, contribuendo alla percezione che le spinte inflazionistiche siano tenui.

Non vi è nulla di errato nel porre attenzione sulla categoria dei prezzi al consumo, in quanto un aumento degli stessi si propagherebbe con capillarità sociale. Tuttavia, era (ed è) riduttivo soffermarsi perlopiù su di essi. Recentemente sono stati sempre più i prezzi immobiliari o degli attivi finanziari a destare preoccupazione, in quanto nei Paesi avanzati è su essi che la liquidità in eccesso si è riversata proprio perché più remunerativi di quelli dei beni di consumo. Del resto, l’inflazione (con i suoi rialzi di prezzo) è causata proprio da eccessiva liquidità rispetto al prodotto reale nell’economia, come ben sapeva il Premio Nobel Milton Friedman, che sentenziava: «inflation is always and everywhere a monetary phenomenon» (cioè l’inflazione è sempre ed ovunque un fenomeno a carattere monetario). In altre parole, la focalizzazione sull’andamento dei prezzi di un limitato numero di beni e servizi (peraltro, appartenenti a specifiche categorie inficiate da ribassi tendenziali dei prodotti tecnologici) è nel 2020 riduttiva nei Paesi post-industriali. Tuttavia, la pandemia da Covid-19 potrebbe avere cambiato ulteriormente le carte in tavola.

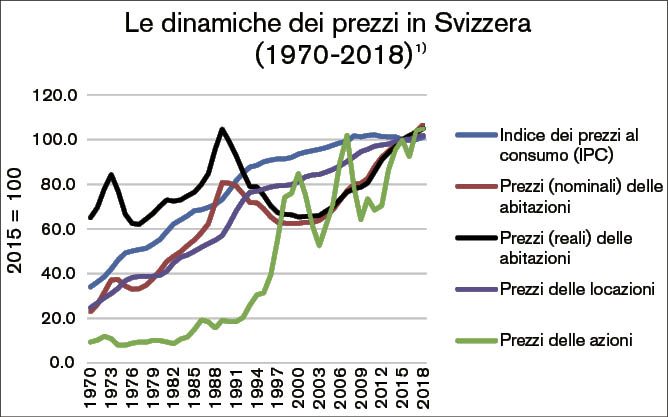

Procediamo, però, con ordine. A tali osservazioni si aggiunge una certa propensione a confondere «inflazione» con (mero) «rialzo dei prezzi»: in realtà, però, quest’ultimo è solo un sintomo della patologia, che rimane di natura monetaria (cioè causato da eccessiva liquidità). Si pensi, ad esempio, come nel 2018 i soli prestiti concessi dal settore finanziario (escluso che ai Governi) fossero pari al 139,05% del PIL globale2). Osservando il grafico qui proposto per la Svizzera, è vero che nel 1970 i prezzi al consumo registravano valori più elevati di quelli azionari, locativi e (nominali) delle abitazioni. Ma ciò conferma, appunto, che in società meno evolute rispetto alle attuali l’inflazione tenda a ricadere soprattutto sui beni al consumo. Quindi, mentre i prezzi di questi ultimi continuavano comunque ad accumulare incrementi, altri mercati (ad esempio, quello azionario) erano caratterizzati da insostenibili guadagni prima e vertiginose perdite poi. Trattasi senz’altro di caratteristiche tipiche di «bolle» e movimenti speculativi.

La conclusione è che i prezzi sono sì in rialzo – del resto, persino le banche centrali auspicano incrementi degli stessi su base annua intorno (o pari) al 2% –, ma ancor più «altalenanti» lo sono quelli meno considerati nella formulazione di politiche economiche. Il problema non è svizzero quanto globale e consiste nella coesistenza di inflazione dei prezzi degli attivi finanziari (asset-price inflation) accanto indici dei prezzi al consumo «piatti», che è esattamente il fenomeno registratosi prima della crisi economico-finanziaria globale. La bolla finanziaria c’era, stava per scoppiare ma lo sguardo era puntato altrove. La pandemia da Covid-19 – nonostante i policymaker si attendano l’opposto (cioè rischi deflazionistici a fronte della contrazione del PIL globale) – stimolerà perlomeno l’erraticità speculativa – se non, addirittura, il rialzo dei prezzi – in entrambi gli ambiti sopra menzionati: da un lato, infatti, gli asset –meno quelli immobiliari ma più quelli degli attivi finanziari (cioè ad orizzonte breve) – continueranno la loro tendenziale risalita. E, forse, ancor più a fronte dell’iniezione di ulteriore liquidità (sotto forma di helicopter money come negli USA o crediti a fondo perduto in Europa) concomitante a contrazione massiccia del prodotto reale globale. D’altro canto, gli stessi prezzi al consumo potranno subire aumenti – sempre che rilevati dai rispettivi indici così come costruiti – determinati dalla volontà imprenditoriale di recuperare in tempi brevi le perdite da lockdown operando sui prezzi piuttosto che sulle quantità di vendita. Anche perché, dovendo limitare l’offerta di certi beni e servizi per ragioni igienico-sanitarie, è pensabile che la domanda (laddove ancora presente) sia foriera di rialzi. Del resto, storicamente, le pandemie sono fra i fenomeni esterni a maggior probabilità di esserne concausa. Rischi ed incognite sono tanti, già prima del Covid-19, ma ancor più ora: certo è che la «nuova normalità» non rappresenta uno scenario a lungo sostenibile sotto tutti i profili (anche economico).

Note

1. Elaborazione propria sulla base di: https://data.oecd.org/economy.htm.

2. https://data.worldbank.org/indicator/FS.AST.DOMS.GD.ZS.