Se volete essere certi di poter mantenere lo standard di vita desiderato anche dopo il pensionamento, dovete iniziare per tempo la pianificazione previdenziale. A seconda della vostra età, le questioni da chiarire saranno diverse. Per chi comincia a pianificare già a 50 anni, o addirittura ancora prima, la domanda decisiva è: il denaro sarà sufficiente per la pensione?

Se nel corso della pianificazione pensionistica scoprite una lacuna previdenziale, all’età di 50 anni disponete di tre risorse per migliorare le vostre prospettive:

1. La durata restante dell’attività lavorativa. Anche se in Svizzera l’età ordinaria di pensionamento è di 64 anni per le donne e di 65 anni per gli uomini, il sistema è flessibile: da una parte, il pensionamento anticipato è possibile a partire da 58 anni; dall’altra, si può posticipare di cinque anni l’inizio del pensionamento. Per una persona di cinquant’anni restano dunque, a seconda che sia uomo o donna, ancora dagli 8 ai 20 anni di attività lavorativa.

2. Il reddito nei restanti anni lavorativi. Chi negli ultimi anni di lavoro preferisce un po’ più di tranquillità, può ad esempio ridurre il grado di occupazione o rinunciare al ruolo dirigenziale svolto fino ad allora. È però possibile anche il contrario: arriva il successivo scatto di carriera con un incremento di stipendio oppure aumentate il vostro grado di occupazione. Simili decisioni risultano determinanti per il budget e la pianificazione pensionistica.

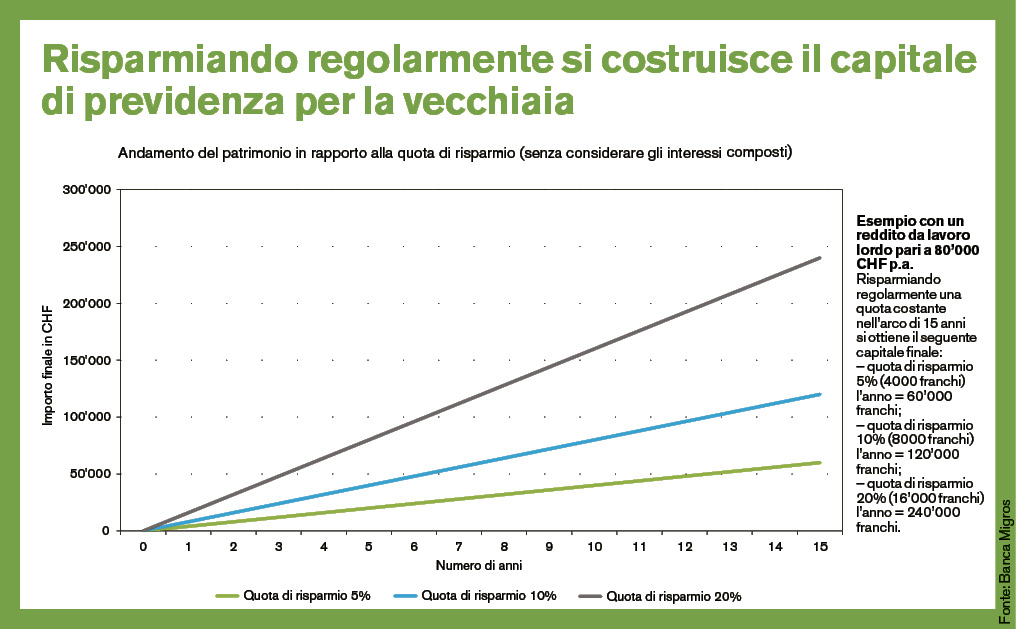

3. La quota di risparmio nel budget. Se oltre alla previdenza obbligatoria (AVS/primo pilastro e, in caso di lavoro dipendente, LPP/secondo pilastro) risparmiate anche privatamente, avete tre possibilità di ottimizzazione: effettuare un versamento nel pilastro 3a (previdenza vincolata), che presenta ottimi vantaggi fiscali; effettuare un riscatto nel secondo pilastro (LLP); oppure ricorrere alla previdenza libera (pilastro 3b), ad esempio tramite un conto di risparmio con investimenti in titoli.

Informazioni

Ulteriori informazioni sulla previdenza sono disponibili su blog.migrosbank.ch.