Nell’epoca contemporanea, in cui il tasso di indebitamento privato come pubblico si contraddistingue per livelli elevati e la pandemia da SARS-CoV-2 spinge i Governi a misure economiche anticicliche (con aumento del deficit pubblico), sono molteplici quanto differenti i giudizi su tale trend. Se da un lato vi sono posizioni neoliberiste che sostengono che lo Stato debba quanto più astenersi da interventismo economico (se non strettamente necessario), dall’altro c’è chi sostiene l’importanza dell’indebitamento pubblico se a carattere produttivo (cioè d’investimento). Non può che avere suscitato grande rilievo mediatico la metafora del «debito buono» e «debito cattivo» utilizzata da Mario Draghi, ex Presidente BCE, nell’ambito del 41esimo Meeting di Rimini. Egli stesso, già a fine marzo 2020, aveva espresso una posizione simile in un editoriale del «Financial Times». A conferma della rilevanza attribuitavi anche internazionalmente, la stessa attuale Presidente BCE, Christine Lagarde ha ripreso la metafora poche settimane fa.

Nonostante le illustri personalità coinvolte, sarebbe forse stato più opportuno – in epoche di già tendenziale incremento dei livelli debitori – sottolineare almeno due aspetti fondamentali. E cioè che non si può prescindere dallo stock di debito (pubblico) accumulato in precedenza (e, quindi, da rimborsare o rifinanziare e su cui corrispondere interessi passivi). In verità, infatti, l’indebitamento anche a scopo produttivo – stando a quanto sopra, «buono» – con un rapporto debito pubblico/PIL già elevato diviene inevitabilmente «cattivo». Sebbene la macro sia distinta dalla microeconomia ed il debito pubblico non soggiaccia alle stesse «regole» di quello privato, essendo una forma di detenzione alternativa dei risparmi collettivi, va da sé più in generale che un soggetto indebitato (privato o pubblico) possa ottenere risorse aggiuntive solo se il livello di debito pre-esistente non sia tale da impedirlo (o renderlo sconsigliabile). Dunque, un disclaimer legato ai volumi debitori già accumulati è imprescindibile.

Inoltre, si pone una questione più sottile, cioè cosa si intenda per «investimenti produttivi». Ad esempio, in vista della riapertura degli istituti scolastici italiani a settembre 2020, il Governo ha dato il via all’acquisto di tre milioni di banchi monoposto a rotelle3 per garantire il distanziamento sociale nelle aule. Se per il decisore pubblico tale delibera rappresenta un investimento in infrastrutture e dotazione della scuola, per i detrattori costituirebbero una vera e propria spesa improduttiva in quanto le scuole abbisognerebbero di altre opere a carattere infrastrutturale. Riassumendo: la stessa voce di spesa è interpretata in modi antitetici. Lo stesso ragionamento si potrebbe condurre per i progetti d’investimento, che risultano sottoutilizzati dai cittadini.

«Investimenti pubblici» o «spesa pubblica», dunque? Il confine è molto labile e – poiché il problema è articolato – non si possono utilizzare così facilmente slogan o label. Va da sé, però, che i Paesi dell’Unione economica e monetaria (UEM) non possano pensare di raggiungere livelli d’indebitamento paragonabili con quelli dello spesso citato Giappone, che ha un rapporto debito pubblico/PIL pari al 235% nel 20174 ed è a scarsa crescita economica oltre ad essere geograficamente a sé stante da non essere comparabile ad uno spazio monetario comune, in cui i fondamentali di ciascuna economia sono sistemicamente rilevanti per la stabilità del regime monetario stesso. Per contenere la «valanga» di debito pubblico che potrebbe «travolgere» l’economia globale (dove per esserne meno afflitta le banche centrali dovrebbero tollerare tassi d’inflazione più elevati con conseguenze per la società) è imprescindibile procedere quanto prima su larga scala (cioè senza troppi schemi, che l’emergenza ha spesso reso obsoleti in poche settimane) con la produzione e distribuzione di un vaccino oltre che di cure «da banco» (cioè acquistabili su prescrizione in farmacia): le date, che nel primo caso sono perlopiù «riecheggiate» da fonti sanitarie istituzionali, cioè il 2021 e/o il 2022, sono improponibili per la salute pubblica e l’economia (e, quindi, il benessere) globale. Nel frattempo, deve essere obbligo morale proteggersi, ricordando che una pandemia – pan in greco significa «ogni», «tutto» – non riguarda l’una o l’altra fascia di popolazione, ma ciascuno di noi.

Note

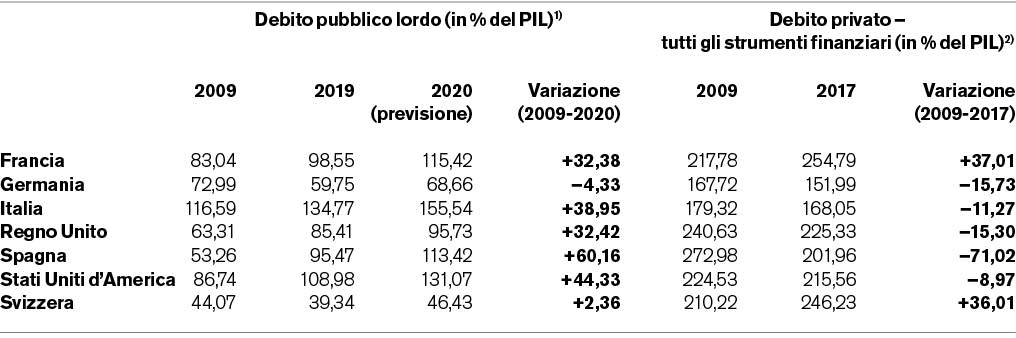

1. Elaborazione propria basata su: http://www.imf.org/external/datamapper/G_XWDG_G01_GDP_PT@FM/ADVEC/FM_EMG/FM_LIDC.

2. Elaborazione propria basata su: http://www.imf.org/external/datamapper/Privatedebt_all@GDD/SWE.

3. http://www.corriere.it/scuola/secondaria/20_luglio_15/a-settembre-tre-milioni-nuovi-banchi-super-appalto-le-scuole-a211172e-c5f5-11ea-9728-f13f72535a3f.shtml.

4. https://fred.stlouisfed.org/series/GGGDTAJPA188N.